建筑劳务一般纳税人与小规模纳税人有什么区别

建筑劳务不同于劳务派遣。

建筑劳务仍属于建筑类,通俗的说也就是清包工建筑施工项目。

一、计税方式及税率:

建筑类的纳税人分为三类:

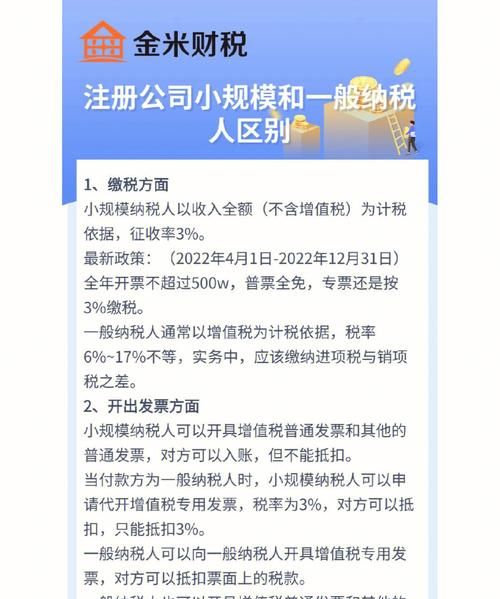

1、建筑类一般纳税人执行一般计税方式,增值税税率10%,取得增值税专用发票可以抵扣;

2、建筑类一般纳税人执行简易计税方式,这是有前提的,除了已经过时的老项目(2016年4月30日前取得开工证或签订施工备案合同)的,还有清包工、甲供材项目,增值税征收率3%,也就是开票税率为3%。

但财税2016第36号文件附件一明确规定,执行简易计税方式的项目不得抵扣进项税。

3、建筑类小规模纳税人,增值税征收率3%,开票选择税率3%,不能抵扣进项税;

二、开票类型:

建筑类一般纳税人具备开具增值税专用发票的资格;

建筑类小规模纳税人月销售额超过3万的可以申请开具增值税专用发票,月销售额3万以内的不具备自己开具增值税专用发票的资格。

三、所得税:

建筑类一般纳税人的所得税按照所得额的25%计征所得税;

建筑类小规模纳税人,年所得额100万以内的,按照10%计征所得税。

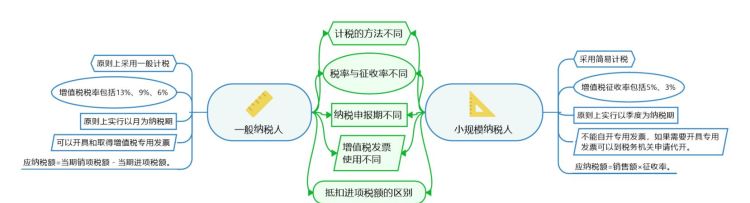

增值税一般纳税人和小规模纳税人的划分标准是

按照新《一般纳税人认定管理办法》规定(自2010年3月20日起执行), 增值税一般纳税人和小规模纳税人的划分标准, 1.是销售额标准,即工业企业应税销售额在50万元以上,商业企业应税销售额在80万元以上的为一般纳税人,低于该标准的为增值税小规模纳税人,指在3月20日以后连续12个月内的滚动销售额累计数字; 2.是会计核算标准,即低于前边应税销售额标准的小规模纳税人,只要会计核算健全,能够准确提供销项税额、进项税额和税务机关要求的其他资料,经税务机关批准也可认定为一般纳税人。

小企业、小规模企业、一般纳税人的区别是什么

一般纳税人资格认定应具备条件: (一)工业企业 1、应税销售额超过100万元的工业企业; 2、年应税销售额虽未超过100万元,但会计核算健全和有 准确提供税务资料的工业企业; 3、会计核算健全和能准确提供税务资料,预计年应税销售额超过100万元的新办工业企业。

(二)商贸企业 1、具有进出口经营权的商贸企业; 2、持有盐业批发许可证并从事盐业批发的企业; 3、免征增值税的国有粮食购销企业; 4、成品油零售加油站; 5、设有固定经营场所和拥有货物,会计核算健全和能准确提供税务资料,预计年应税销售额超过180万的新办商贸零售企业; 6、注册资金在500万元以上,人员在50人以上,会计核算健全和能准确提供税务资料,预计年应税销售额超过180万的新办大中型商贸企业; 7、年应税销售额超过180万元的其他商贸企业。(三)从事小型水电经销的企业。(四)实行统一核算的企业总分支机构,总机构属于一般纳税人的分支机构。一般纳税人认定资料清单 1、营业执照复印件 2、税务登记证副本复印件 3、营业场所使用证明(租赁合同或者自购房产证书)复印件 4、出口企业、盐业批发企业从事进出口业务或者盐业批发业务证明 5、总机构增值税一般纳税人证定通知书及确认统一核算的证明 6、基本帐户卡复印件 7、法人及股东(股东为企业提供税务登记证)身份证复印件(法人相片一张) 8、会计、票管员、出纳身份证复印件、会计证复印件及相片一张 9、近期财务报表 10、公司章程复印件 11、正规的购货合同 12、销货合同复印件 13、财务管理制度、发票管理制度 14、验资报告复印件 15、组织机构代码证复印件版权声明:本文来自用户投稿,不代表【匆匆网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:dandanxi6@qq.com)我们将及时处理,共同维护良好的网络创作环境。